NISAの運用一体化、生涯投資上限額は1800万円

✍️記事要約

政府・与党は投資信託などの運用益が非課税になる「NISA」(少額投資非課税制度)について、つみたて型と一般型の運用を一体化した上で、生涯の投資上限額を1800万円を軸に設定する調整に入った。つみたて型の年間投資枠は40万円から3倍の120万円に拡大する方向だ。

2023年度与党税制改正大綱に盛り込み、岸田首相が掲げる資産所得倍増プランの目玉とする。

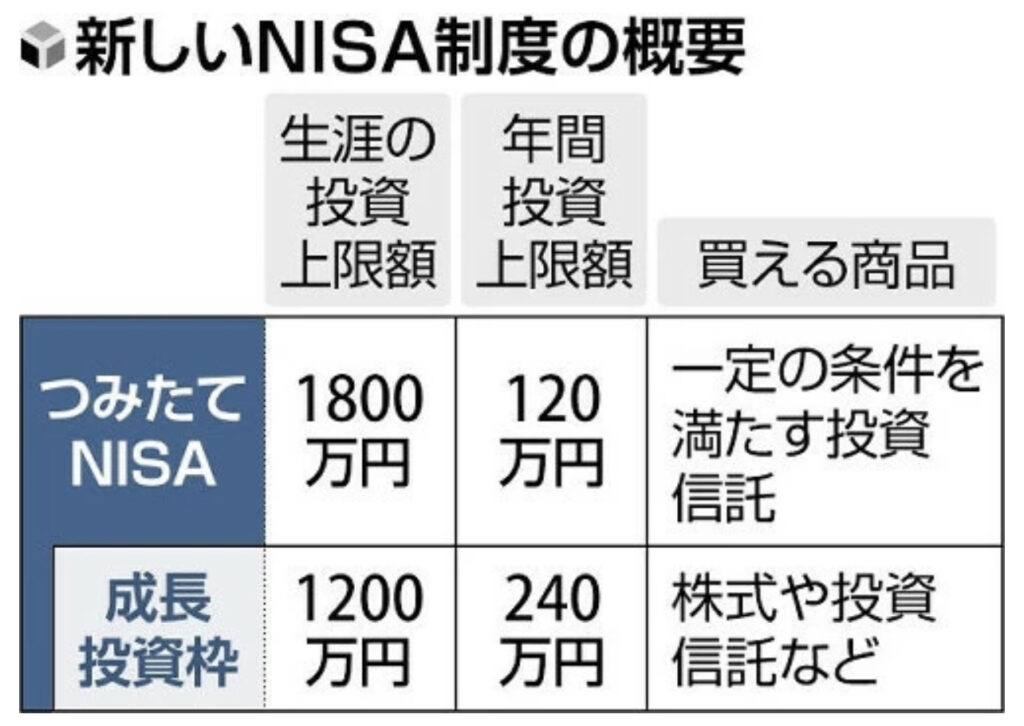

NISAは、株式にも投資できる「一般NISA」と、投信のみで中長期の資産形成に向く「つみたてNISA」がある。新たな制度では、よりわかりやすい仕組みとするため両者の運用を一体化。一般は「成長投資枠(仮称)」に衣替えし、つみたての投資枠の一部として利用できるようにする。

成長投資枠の生涯上限額は全体の3分の2の1200万円、年間の投資枠は一般型の2倍の240万円とする方向だ。24年から制度を恒久化し、非課税期間は無期限とする。

12日の自民党税制調査会の幹部会合では、生涯の投資上限額は1500万円、成長投資枠の上限はその半分の750万円とする案が検討されていた。その後の政府との調整で、上限額が積み増された模様だ。

◇ ◇ ◇

☘️ヤフコメ❗️ピックアップ☘️

✅ 各メディアの報道を総合すると、

つみたて → 年120万円

一般 → 年240万円。成長投資枠と改称

両者は併用でき、合計で年360万円まで投資可能。但しトータルで生涯投資枠を設ける。

生涯枠は、Yahoo!ニュースの各メディアは1,500万円だが、日経新聞は1,800万円と報じている。

こういう制度の模様。

投資資産を売却すると生涯枠がその分戻るのかは不明。

なお、全ては2024年1月からの話。現在および来年12月までは現行制度。

2024年になっても、2023年までの NISA投資が生涯投資枠に含まれる事は無いし、非課税期間が無期限化される事も無い。

✅ 1億円以上持ってる人がゴロゴロいるのに、生涯で1800万円が上限だと話になりませんよ。

まあこれからリセッション入りして、20年経ってもインデックス投資が半値以下になって戻らない可能性もあるので、これでいいのかもしれませんが。

これから投資する人は、S&P500が手堅いみたいなガセに騙されないよう気をつけて下さい。

過去20年間に起こった事は、この先の20年間には当てはまりません。

1500万円が1年で500万円になり、そのまま死ぬまで値が戻らない可能性もそれなりにあると思って投資して下さい。

積み立ての方だけ上限を引き上げるのは、日本人にインデックス投資させ、これから暴落する米国株を買い支えさせる計画なのが見え見えです。

日本国民に積み立てNISAが浸透した頃にはアメリカ人が売り逃げした後で、日本人がババを引くことになるのです。

![]()