自分の年金を自分でつくる「iDeCo」の活用方法とは

✍️記事要約

日本の2人以上の世帯の約35%が「貯蓄1,000万円」を超えています。貯蓄1,000万円は決して夢の数字ではありませんが、ちょっとしたコツだけ知っておく必要があります。本記事では、テレビ出演をはじめ幅広く活躍しているファイナンシャルプランナーの飯村久美氏が、著書『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』から、知っているか否かで20年間で大きく差がつく「やり方」を解説します。

iDeCoは、「自分の年金を自分でつくる制度」です。2022年10月からは、すべての人が原則、加入できるようになりました。なぜ、いま国が力を入れているのかについて説明しましょう。

20歳から60歳までの日本国民全員が加入しているのが、「国民年金」です。

公務員と会社員は、「厚生年金」にも加入しています。勤める会社によっては、それぞれ独自の「企業年金」を設けているケースもあります。

しかし、コンサルティングを行っていると、「公的年金制度は大丈夫なのか?」という声も寄せられます。

公的年金制度そのものについては、日本という国によほどのことがない限り破綻の心配はないと考えていいかもしれません。しかし、受給できる年齢が引き上げられたり、受給額が下がったりする可能性は十分にあります。

生涯もらえる公的年金は、老後の生活を支える“土台”になる存在ではあるものの、それだけで生活をしていくことは難しいでしょう。つまりこれからは、自分で老後資金を用意する必要があります。

そのために、自分で老後資金を積み立てて、将来手にできる年金に上乗せしましょうというのが、「iDeCo」です。「国が応援するので、老後資金を自分でつくってください」という制度と捉えることもできます。

いまのような超低金利の時代では、銀行にお金を預けているだけではお金は増えません。

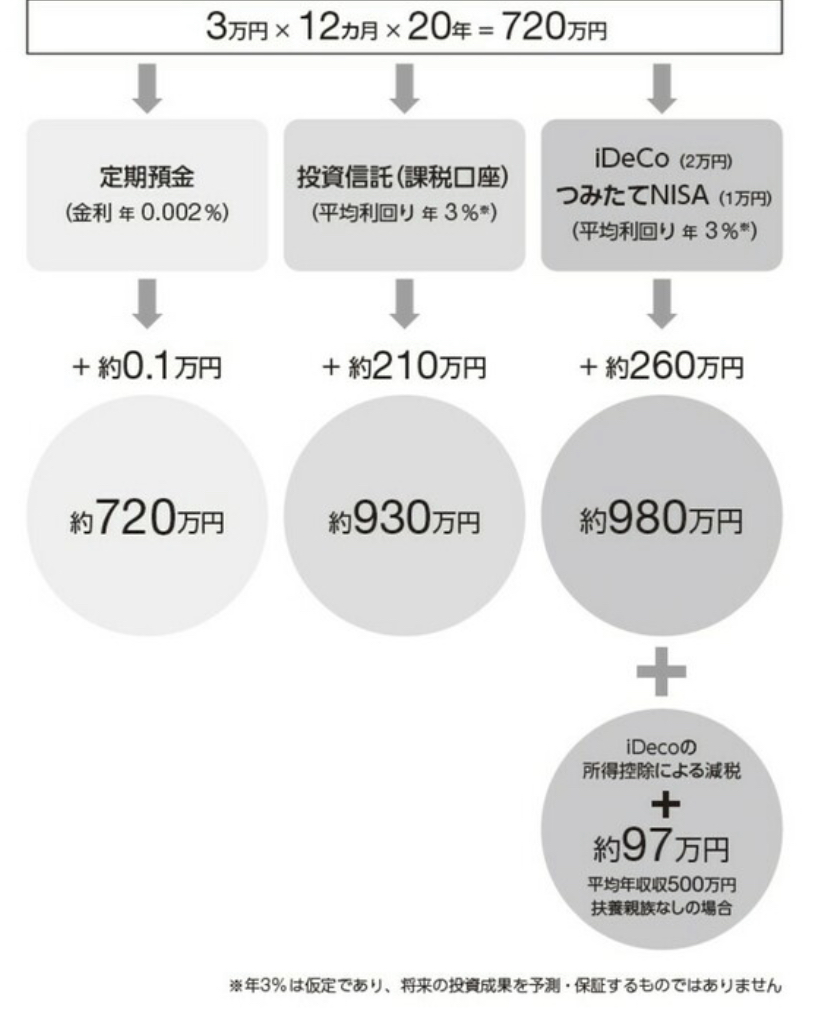

金利0.002%の通常の定期預金に毎月3万円ずつ20年間積み立てたとしても、20年後に受け取れる金額は、預けたお金と利息を合わせて約720万1,400円です。利息は、たったの約1,400円しかありません。

では、定期預金の代わりに投資信託を利用した場合はどうでしょうか。

同じように毎月3万円ずつ20年間積み立てると、平均利回り3%だと想定した場合、20年後に受け取れる金額は約930万円になります。運用益は、約210万円です。

さらに、同じ投資信託を用いてiDeCo(2万円)とつみたてNISA(1万円)で積み立てた場合、20年後の運用益は約260万円になります。先ほどより50万円多くもらえるのは、利益が非課税になるからです。

「1,400円」と、「260万円」。

どちらを選択するか、考えるまでもないと思います。

いまの例は、利回り3%で20年間でしたが、積み立てる期間が長ければ長いほど、また利回りが高くなるほど、さらにその差は大きくなります。つまり、iDeCoはなるべく早くはじめたほうがお得だということです。

■ iDeCoを始める5つのステップ

もちろん3%という利回りがこれから先も約束されているわけではありませんが、[図表2][図表3]をご覧ください。

1995年から2015年の過去20年、日本の株と債券、外国の株と債券に積立投資したら、リーマンショックなどがあったにもかかわらず、平均利回りは4%だったという実績があります。

それでは、先に紹介した、はじめるまでのステップに沿って解説しましょう。

◆ステップ1. 加入資格を確認する

iDeCoは、65歳未満で国民年金保険料を納付している人なら、いつでも加入できます。未納の場合や免除されている人は加入できないので注意してください。

◆ステップ2. 金融機関を選ぶ

iDeCoをはじめるには、証券会社、銀行、保険会社などで口座を開設する必要があります。

金融機関の選び方のポイントは、口座管理手数料、商品ラインナップ、サポート体制となります。年金を受け取るまで長期にわたって払い続けることになる口座管理手数料は、安いところと高いところでは約500円の差があります。

商品ラインナップは金融機関によって異なり、同じ商品をどこでも買えるわけではありません。また、困ったときに相談できるサポート体制も金融機関によってばらつきがあります。

ふだん使っている銀行だからという理由で安易に考えることなく、吟味してから選ぶようにしましょう。ひとりの加入者が選べる金融機関はひとつだけです。口座開設したあとに金融機関を変えることは可能ですが、手続きに数カ月要します。

◆ステップ3. 加入手続きをする

金融機関を選んだら加入手続きです。窓口もしくはインターネットで申込書類を申請し、必要事項を書き込んで返送しましょう。インターネット上で申込が完了する場合もあります。会社員や公務員の人は、勤務先に証明書を記入してもらう必要があります。

ここから審査があり、運用開始まで1~2カ月かかります。

◆ステップ4. 掛金を決める

掛金は、毎月5,000円から1,000円単位で決めることができ、年に1回だけ金額変更ができます。掛金の上限は働き方によって異なり、自営業者は月額6万8,000円、専業主婦は月額2万3,000円になります([図表4]参照)。

iDeCoは、原則60歳まで引き出せないので、無理のない金額を設定するようにしましょう。

◆ステップ5.運用商品を選ぶ

最後に、どの商品に投資するかを決めます。

iDeCoで運用する商品は大きく分けると、「元本確保型」と「投資信託」になります。

元本確保型には「定期預金」と「保険」があり、どちらも満期まで保有すると、元本割れすることはありません。

ただし、一般的な定期預金や貯蓄型の保険と同様に、ほとんどお金が増えることはないと考えておいたほうがいいでしょう。

掛金のすべてを投資信託に投資しなくても構いませんが、わたしは、iDeCoをはじめるなら、投資信託も組み合わせることをおすすめしています。

■ iDeCoの最大のメリットは節税効果にあり

iDeCoの最大のメリットは、比較的安全にお金を増やしながら、節税もできる点にあります。iDeCoは、積み立てるときの掛け金全額が所得控除の対象になります。

たとえば、年収が500万円で扶養親族がいない人がiDeCoに月2万円積み立てた場合、1年間で24万円が税金を計算する金額から差し引かれます(所得控除)。

年間の節税額は、所得税と住民税が各々約2万4,000円、合計約4万8,000円(課税所得を、年収-給与所得控除-社会保険料控除-基礎控除で計算)。30歳の人が60歳まで30年間積み立てた場合、約144万円が節税できます。

しかも、投資で得た利益も非課税です。

さらに、受け取るときにも税金が優遇されます。

iDeCoの受け取り方には、iDeCoで貯めたお金をまとめて受け取る「一時金」、複数回に分けて定期的に受け取る「年金」、そして、一部をまとめて受け取って、残りを複数回に分けて受け取る「併用」の3種類があります。

どういう受け取り方をしたとしても、節税効果があります。一時金は、退職所得控除の対象になります。年金は、公的年金等控除の対象になります。

iDeCoのデメリットは、原則60歳にならないと引き出しできないことでしょう。また、受け取れる年金は運用結果次第であること、手数料がかかることも注意点です。しかし、それを帳消しにしてくれるメリットがiDeCoにはあります。

そして、なにより、iDeCoはできるだけ早くはじめることです。なぜなら、積立投資を長期にわたって続けることにより、投資のリスクが軽減されるからです。

このことは、データによって裏付けられています。すなわち、金融庁のデータによると、保有期間が5年の場合と20年の場合で、元本割れをする確率を比較したところ、5年では元本割れが見られましたが、20年間保有した場合、元本割れはゼロになりました。

◇ ◇ ◇

☘️ヤフコメ❗️ピックアップ☘️

俺からすれば、あくまでも余剰資金を少額で運用してみることから始めてみたらどうか、ってくらいかな

それこそ、300円が1億にはならないにせよ、元本割れしたところで、宝くじを買うよりもお金は残るわけだから

✅ iDeCoは所得税と住民税は軽減されるが

健康保険税(国民健康保険税)は軽減されない。

契約している会計事務所の担当者曰く

「健康保険税まで軽減できると思っている納税者が

この話を聞いて唖然としていた」と勘違いするとのこと(毎年恒例の話)

簡単に説明するとこう

収入金額から経費を引いた所得金額が

「健康保険税(国民健康保険税)」の対象

所得金額から差し引かれる金額(iDeCo・社会保険料控除など)が

「課税所得金額(所得税・住民税)」の対象

注)健康保険税(国民健康保険税)は

各会社(会社従業員それぞれ半分負担)・各自治体によって違いはあります。

iDeCoはあくまで年金の足し。運用益は非課税だが

今後、法律改正次第では出口での課税強化は大いにありえると思う。

(特に退職金として受け取る場合)

✅ 投資は、元本割れリスクがあるのは当然です。ましてや手数料とか、運営組織・投資対象の破綻リスクも関係します。

しかし単なる銀行預金だって物価が上昇することにより、相対的に「元本割れ」します。それはほぼ確実に発生すると思います。

投資の元本割れリスクと、預金の元本割れリスク。どちらが大きいでしょうか。私は後者だと思いますが(※)、人により考えは違うでしょう。よく調べたらよいのですが、投資をギャンブルのように思って否定する人は、後で後悔するかもしれません。※ここで言う投資は15年以上のような長期のイメージです。わずか数年で考えると投資リスクの方が大きいと思います。

![]()