住宅ローン10年固定型 金利5行↓

✍️記事要約

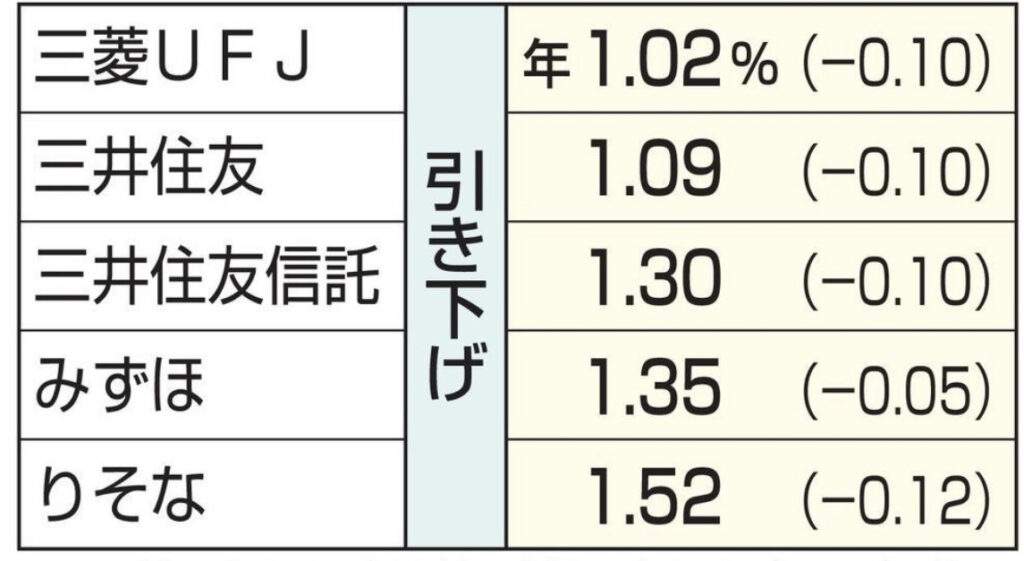

✅ 住宅ローン金利全5行下げ 24年1月、10年固定型

国内大手5銀行が29日、2024年1月に適用する住宅ローン金利を発表し、三菱UFJ銀行など5行全てが10年固定型の最優遇金利を23年12月より引き下げた。米連邦準備制度理事会(FRB)の早期利下げ観測を背景に、日本の長期金利が低下傾向にあることを反映した。

最優遇金利が最も低いのは三菱UFJ銀で、12月より0.10%低い年1.02%に設定した。三井住友銀行は0.10%低い1.09%、三井住友信託銀行は0.10%低い1.30%、みずほ銀行は0.05%低い1.35%、りそな銀行は0.12%低い1.52%とした。

◇ ◇ ◇

☘️ヤフコメ❗️ピックアップ☘️

✅ 住宅ローン金利も家庭内で大きい問題だけど、そもそもの不動産価格が高すぎ。

若い世帯の人が働いて得た賃金でマイホームを考えても手が出ない人が多いんじゃないかな?

少子化なのに日本国民が頑張っても贅沢過ぎない普通のマイホーム、分譲マンション待てないのは辛いよね。

何十年も前に家を買った人は不動産価格上がって嬉しいだろうけど。

でも、高く売れても、次の自分の家を購入するのも高くて結局はそのまま住み続ける人も多いみたいだけどね。仕事リタイヤするの目前位の年齢で、住み慣れた場所から離れるのってかなりな勇気いるしね。

✅ うちは最近完済したけどやっぱり金利高かった。。完済したからと言ってすんごい楽になった訳じゃないけどね。

物価高だし。

若い子とかもうこう言う高いモノをなかなか長期的ローンでは買わなくなるんじゃないかな、とか思う。

若い世帯の人が働いて得た賃金でマイホームを考えても手が出ない人が多いんじゃないかな?

少子化なのに日本国民が頑張っても贅沢過ぎない普通のマイホーム、分譲マンション待てないのは辛いよね。

何十年も前に家を買った人は不動産価格上がって嬉しいだろうけど。

でも、高く売れても、次の自分の家を購入するのも高くて結局はそのまま住み続ける人も多いみたいだけどね。仕事リタイヤするの目前位の年齢で、住み慣れた場所から離れるのってかなりな勇気いるしね。

✅ うちは最近完済したけどやっぱり金利高かった。。完済したからと言ってすんごい楽になった訳じゃないけどね。

物価高だし。

若い子とかもうこう言う高いモノをなかなか長期的ローンでは買わなくなるんじゃないかな、とか思う。

ただ。高齢になって年金暮らしになって賃貸で家賃払えるのかなと思ったり。

年金当てにしないで貯金って言っても死ぬまでのお金を貯金って大変よ。

と、なると安くなってても資産として売れるモノがあるとちょっといいのかなとか。

✅ 金利が1%程度で高いと感じること自体が異常だと気づくべきだろう。

金利が低い分、住宅ローン利用者は優遇されているが、一方で多くの預貯金保有者がもう長い間、金利収入を奪われている。

適正な程度の金利を支払うことは、正常な経済を回すためには必要なことだろうに、この異常事態が30年も続いているのだ。

![]()